购房契税将上涨属误读 优惠政策继续有效

落实税收法定原则有新进展,又有新的税法即将实施。在契税暂行条例基础上“升级”为法律,《中华人民共和国契税法》(以下简称《契税法》)自2021年9月1日起施行。

近期,多个省、自治区、直辖市人大常委会根据《契税法》的授权,明确了具体适用税率。各省份确定的税率水平高低如何?作为影响百姓购房成本的一个重要因素,个人购买家庭住房的契税优惠政策是否“生变”?

各省税率基本平移

对广大企业和百姓来说,契税并不陌生。土地使用权出让、转让,房屋买卖、赠与、交换应当依法缴纳契税。契税在我国税收体系中分量不小,统计显示,2020年契税收入达7061亿元,今年上半年则为4125亿元。

在契税暂行条例的基础上,《契税法》由十三届全国人大常委会第二十一次会议于2020年8月11日通过。“契税从暂行条例上升至法律,体现了税收法治化建设的进一步发展,对于完善地方税体系建设也有重要意义。”北京国家会计学院财税政策与应用研究所所长李旭红表示。

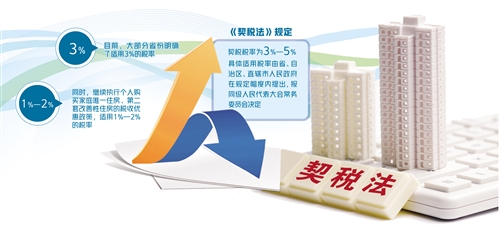

值得关注的是,按照税制平移的思路,《契税法》保持现行税制框架和税负水平总体不变。在税率方面,《契税法》沿用暂行条例的做法,由各省在3%—5%范围内确定具体适用税率。

随着《契税法》实施时间的临近,“契税将上调”的声音再度响起,有个别中介机构对外宣称,要赶在9月1日前买房,否则契税负担可能增加数万元甚至更多。这引起部分购房者担忧,现行契税税率会上涨吗?

其实多个省份都已经给出了官方辟谣:不会。

记者梳理显示,目前大部分地方人大常委会已表决通过当地契税具体适用税率等事项,平移甚至降低现行税率,绝大部分地方将契税税率设定为《契税法》规定的最低水平,也就是3%。

比如,北京、广东、浙江、福建、云南等地均平移现行3%的契税税率。辽宁、河北则将现行的契税税率为4%、个人购买普通住房税率为3%的政策平移。“确定的税率与现行税率相比保持一致,体现了税负总体平移的精神,有利于优化营商环境和促进市场稳定。”河北省财政厅有关负责人表示。

还有个别地方调低了住房权属转移契税等税率。比如,江西将承受土地及其他非住房的契税税率由4%下调至3%,黑龙江将非住房、土地的契税税率由5%降至3%,河南将住房权属转移契税税率由现在的4%下调至3%。这些地方财政部门表示,在保持税制总体稳定的前提下,适当降低税负水平,是为了落实减税降费总体要求,切实减轻纳税人负担,促进经济持续稳定发展。

“事实上,1997年颁布的契税暂行条例就已明确规定,契税税率为3%—5%,《契税法》继续授权地方在3%—5%的幅度范围内决定本地区具体适用税率,体现出税率平移的原则,遵循了现行税制框架和税负水平总体不变的思路。”中国政法大学财税法研究中心主任施正文表示。

优惠政策继续有效

百姓关心的另一个重要问题是,在基本的契税税率确定后,现行的购房契税优惠税率是否取消?

根据国务院部署,财政部、国家税务总局、住房城乡建设部2016年发布的《关于调整房地产交易环节契税 营业税优惠政策的通知》规定,对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。除北京、上海、广州、深圳外,对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

也就是说,虽然大部分地区将契税税率设定为3%,但对于购买前两套住房的人来说,实际承担的税率不超过2%。这对很多刚需、改善购房家庭来说,直接影响着钱包。

关于这一税率优惠政策,各地的规定也很明确:继续有效。

比如,辽宁省明确,“国家在基础税率之上,为保障居民住房需求出台的优惠税率,我省仍从其规定。”天津市也明确,国家对减征、免征契税另有规定的,从其规定执行;黑龙江省财政厅负责人解释,契税税率优惠政策由国家进行调整,目前该项政策仍在继续执行。

实际上,《契税法》对此有明确规定。根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。

施正文告诉记者,契税优惠税率是中央统一规定的,调整权不在地方,而在国务院。只要国务院制定了优惠政策,地方既不能取消,也不能有所调整,只能按要求执行。“税率优惠政策是为了满足大多数人的居住需求而制定,体现了人文关怀,对于只拥有一套、两套房的大多数家庭来说,不会受到影响。”

《契税法》还规定,省、自治区、直辖市可以决定对因土地、房屋被县级以上人民政府征收、征用,重新承受土地、房屋权属,因不可抗力灭失住房,重新承受住房权属等情形进行免征或者减征契税。此外,省、自治区、直辖市可以依照规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

“这些规定既给予了地方一定的税收管理权限,又便于地方因地施策,实施差异化的税率,促进公平。”李旭红说。

施正文也认为,这就意味着在执行统一的优惠政策的同时,中央授权地方根据本地经济社会发展情况,可以对房地产市场进行因城施策的调节,“尤其是对那些拥有两套房以上,具有很强投机性质的住房,地方有权在3%—5%这个幅度内,进行动态调整。这有助于地方建立房地产长效发展机制,也是加快健全地方税体系、给予地方一定税政管理权限的体现”。

税收法定持续推进

同样于2020年8月11日通过并自2021年9月1日起施行的税法,除了《契税法》,还有《城市维护建设税法》。这部法律也是按照税制平移的思路,保持现行税制框架和税负水平总体不变,将暂行条例上升为法律。

按照党的十八届三中全会关于“落实税收法定原则”的部署要求,近年来各项税收立法工作加速推进。“十三五”期间,环境保护税法、烟叶税法、船舶吨税法、耕地占用税法、车辆购置税法、资源税法、城市维护建设税法、契税法8部税法,经全国人大常委会审议通过。今年6月10日,十三届全国人大常委会第二十九次会议表决通过了印花税法,这部法律总体上维持现行税制框架不变,适当简并税目税率、减轻税负,自2022年7月1日起施行。

“落实税收法定原则是党中央部署的一项重要工作,各相关部门都在积极推进,目前我国现行18个税种中已有12个税种制定了法律,税收立法工作取得重大进展。”施正文说。

目前,增值税、消费税、土地增值税等税收立法等也在稳步推进。增值税是我国第一大税种,2020年达56791亿元,今年上半年35240亿元,占税收总收入的近四成。消费税也是一个重要税种,需要结合立法统筹推进征收环节后移并稳步下划地方。

李旭红认为,要发挥落实税收法定原则对于推动税制改革、减税降费的积极作用,“比如,对于一些有利于市场主体,并且能够持续促进经济增长、社会稳定作用的减税降费政策,需要考虑是否将其由阶段性的政策转化为法定税收优惠政策”。

“接下来的几部税法非常重要,立法任务比较艰巨。当然,这些税种立法的基本条件具备,大部分税种的草案都已经形成,有的草案已经对外公布。国务院2021年度立法工作计划已经明确,今年将提请全国人大常委会审议增值税法草案、消费税法草案、关税法草案。下一步,要推进科学立法、民主立法、依法立法,提高立法质量,早日建立健全现代税收法律制度体系。”施正文说。(记者 曾金华 李华林)

举报电话:0931-8463175

举报电话:0931-8463175 举报邮箱:lzpiyao@163.com

举报邮箱:lzpiyao@163.com